《検証》「年金不足分2000万円」の貯蓄と老後生活のリアル→〈現在〉高齢者世帯2割(404万人)が生活保護消費水準以下で暮らし、単身者32%・夫婦世帯16%が貯蓄100万円未満→〈今後〉年金不足を自己責任で補うことさらに困難

高齢者は年金、勤労収入、貯蓄の3つを組み合わせて暮らしている。近年は年金が減った分、働く高齢者がふえ、貯蓄取り崩しが増えた。かの「2000万円レポート」は、高齢者夫婦の場合、少なくとも平均で2000万円が不足することを言明し、マネ-ゲームと投資へと「貯蓄」部分の運用努力を現役時代からヴァージョン・アップせよ、と述べた。

だが、<年金不足を3つの組み合わせで補う>などということを、実際に大多数の高齢者ができているのか? それは本当に可能なのか? 「そうせざるをえない」ということと、「それでまともな暮らしができる」ことは同じではない。

この小文では、この点に絞って、現在の高齢者の家計の状況をながめ、現在の年金制度を変える必要を示唆したい。

高齢者世帯2割(404万人)が生活保護受給者よりも消費水準が低い

実際の生活水準は、それぞれの世帯の「消費支出」をみれば見当がつく。消費支出の水準は年金とアルバイトなどをふくむ「収入」だけではなく、金融資産や実物資産とお金のやりとりで決まる(ここでの「収入」には金融資産の取り崩しや実物資産の売却による受取は含まれない)。

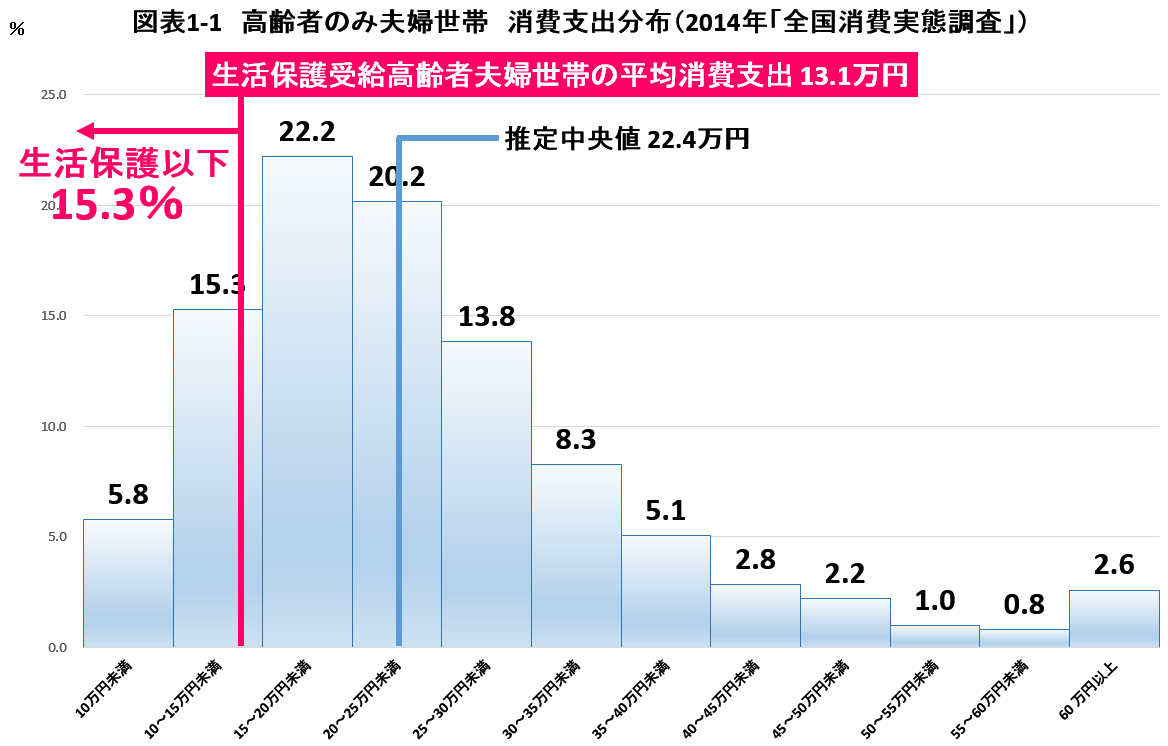

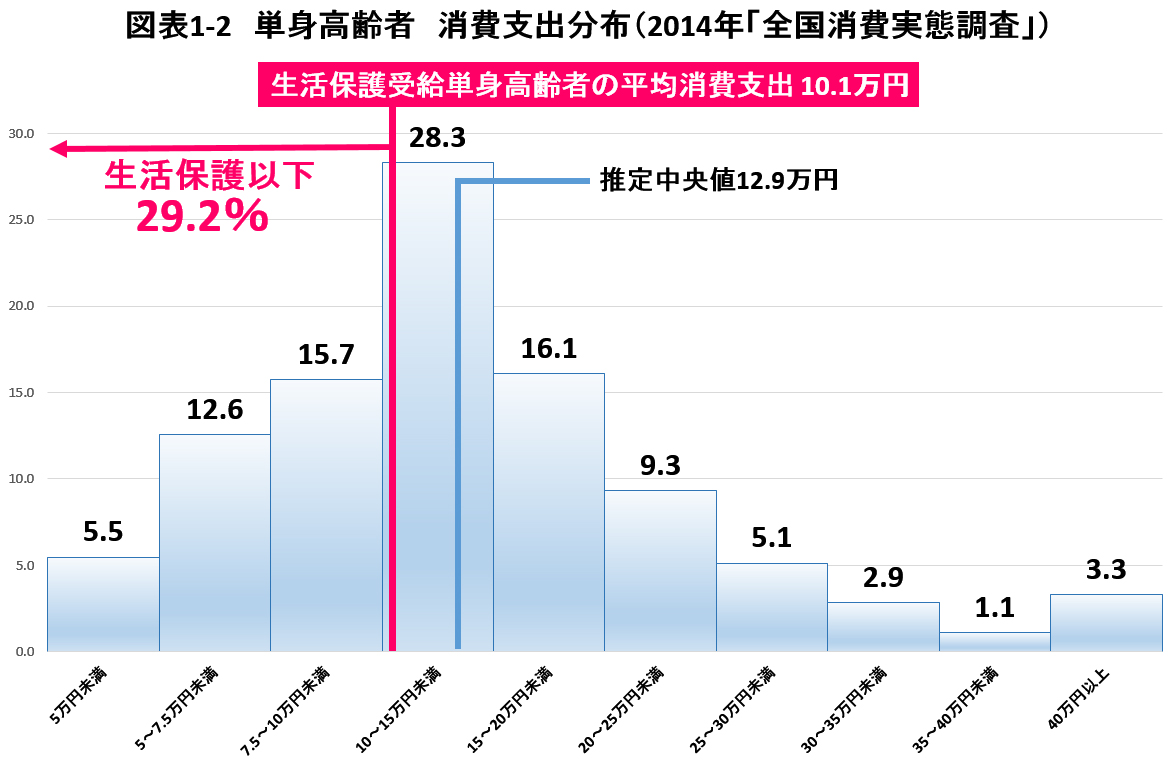

図表1-1、1-2は、高齢者だけの夫婦世帯と単身高齢者世帯について、月々の消費支出額の分布をみたものだ。これは2014年の『全国消費実態調査』によっているが、2016年の『国民生活基礎調査』でチェックしても、それほど大きな差はない。

この分布を検討する参照基準として、生活保護を受給している高齢者夫婦と単身高齢者の消費支出額を考える。高齢者夫婦で月13.1万円、単身高齢者で10.1万円である。消費支出がこの基準額よりも少ない割合は、夫婦高齢者では15%、単身高齢者では29%におよんでいる。高齢者の世帯数データ(2018「国民生活基礎調査」)と組み合わせると、高齢者だけで暮らす現在の高齢者の20%(404万人)が、生活保護受給世帯の消費支出を下回ることが分かる。

生活保護を受給している世帯は、非常にきりつめた生活を送っていることは明らかであり、それを下回ることの意味は大きい。年金不足を自己努力で補えていない状況といってよいだろう。しかも、20%という数字にみられるように、これは例外という規模ではない。消費支出が下がると、交通通信費、交際費、教養娯楽費、こづかい、それに水光熱費が減ることはよく知られている。地域や友人、親族との付き合いが減り、家に閉じこもることもふえてこよう。加えて、生活保護を受給していない世帯は、医療保険の窓口負担があり、介護保険の利用料も必要だから、この単純比較以上に、苦しい高齢者世帯は多いはずだ。

収入不足でも半数は貯蓄の取り崩しをできる状態ではない

年齢が高くなれば勤労収入はごく限られたものとなり、貯蓄の取り崩しが年金不足対処の主な資源となる。貯蓄が少額の場合、多くの高齢者はこれからの生活への不安、病気等に備えて、ふだんの生活に貯蓄は使わず、収入不足の場合は、消費生活を切り縮める。

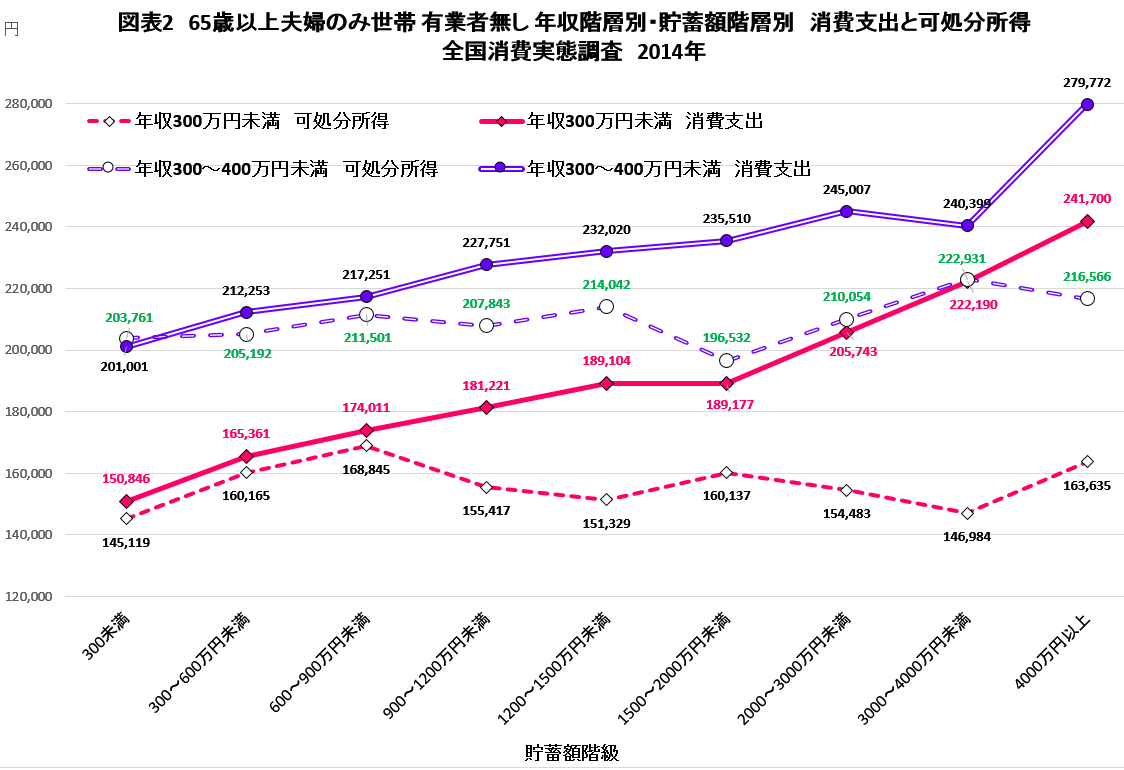

では、どれくらいの貯蓄があれば、ふだんの暮らしのために月数万円ずつ取り崩すことが、怖くなくなるのだろうか。それぞれの余命の自己認識も大きく影響するため、簡単ではないはずだが、図表2をみると、収入階層の下3分の2の夫婦高齢者については、一定の数字が浮かび上がる。

このグラフは、夫婦とも高齢の無職世帯についての資料である(2014年「全国消費実態調査」)。収入階層別、貯蓄額階層別(横軸)に、消費支出と可処分所得の線が描かれている。収入でみると、高齢無職夫婦世帯のうち300万円未満は31%、300~400万未満は39%をしめ、400万円以上(グラフでは非表示)は30%である。このグラフは収入が300万円未満と300~400万円の二つの収入階層を描いているが、これだけで、夫婦高齢世帯の70%を占める。収入階層が高いと消費支出も全体として高く、それぞれの収入階層の平均値は、17万円、23万円、28万円である。

2本の消費支出の線は貯蓄額におうじて右上がりとなっており、収入300万円未満であっても高貯蓄の場合は、低貯蓄の300~400万円収入の消費支出を上回る。消費支出額の動向は、収入と貯蓄の両方から強い影響を受けることが分かる。図にはないが、300~400万円階層と400万円以上階層との間でも同様である。

それぞれの収入階層で、可処分所得はほぼ横ばいである。したがって、貯蓄に応じた消費支出の右上がりは、主として貯蓄の取り崩しの増加に支えられていると推測できる。

取り崩しが困難な場合、消費支出と可処分所得は一致するか、非常に近い額となるはずであり、実際、収入300万円未満の階層の場合、消費支出と可処分所得は貯蓄額が900万円未満までほぼ重なり、900~200万円未満で離れはじめ、2000万円を超すとさらにその差は大きくなる。収入300~400万円未満階層もほぼ同様である。収入400万円以上階層では、これらとことなり、貯蓄が300万円未満でも消費支出は可処分所得を少なからず上回る。なお、収入階層が高い場合、金融資産のみではなく、他の資産による受取等の影響がある可能性が高く、収入と金融資産のやりとりだけではわからない。

結局、夫婦無職高齢者世帯の7割をしめる収入400万円未満の世帯では、貯蓄が900万円を超えるまでは、貯蓄の取り崩しは多くなく、可処分所得の枠内に消費支出が抑制される場合が多いことが推測できる。

ちなみに、2014年全国消費実態調査によれば、年収400万円未満の高齢無職夫婦世帯は337万世帯であり、そのうち、貯蓄額が900万円以上は171万世帯(51% 母数に貯蓄ゼロと額不詳をふくむ)である。

単身の高齢世帯については、消費支出と貯蓄額とのクロス集計が見いだせなかったが、仮に同様の貯蓄額ラインを500万円、あるいは700万円とすれば、それ以上の貯蓄をもつ割合は、それぞれ、53%、46%である。半数程度は日常的に貯蓄の取り崩しをできる状態でないと予想しておかしくないだろう。

女性単身高齢者 年収100万円未満が3割 生活保護の「最低生活費」未満4割強

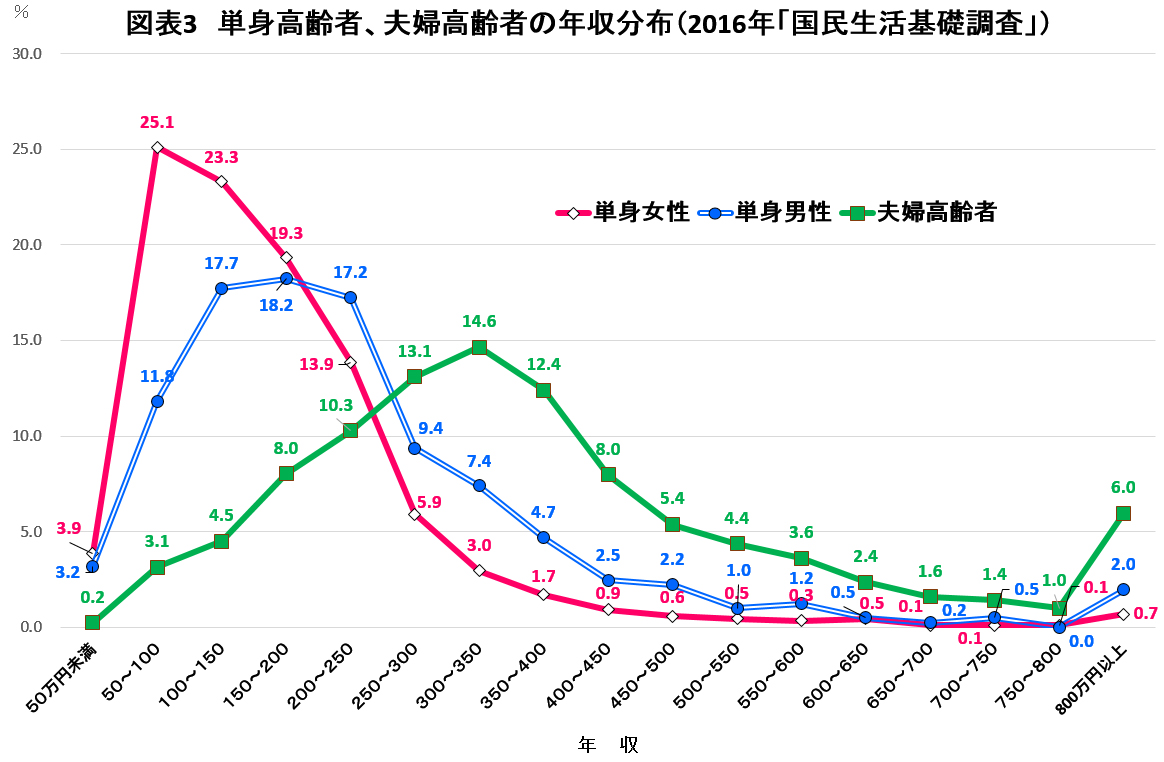

貯蓄取り崩しの議論を先行させたが、高齢者の収入分布をながめておこう。図表3は2016年「国民生活基礎調査」によった分布データである。統計によって、大きな違いがあるデータだが、「就業構造基本調査」による数字もこれと近かったため、ここでは「国民生活基礎調査」をもちいた。

これも「ふつう」というよりは「最低限度」の比較基準だが、生活保護の受給者については、世帯毎に福祉事務所が計算する「最低生活費」の全国データが公表されている。高齢単身世帯と高齢夫婦世帯の全国平均値は、2012年で130万円と195万円である(公租公課を加えて修正した数値)。これを基準にすると、年収がそれ以下の割合は、女性単身者が43%、男性単身者26%(男女計で38%)、高齢者がいる夫婦世帯は15%である。貯蓄取り崩しでおぎなうというが、特に単身高齢者では、そもそもの収入のレベルで、低い割合が非常に高い。

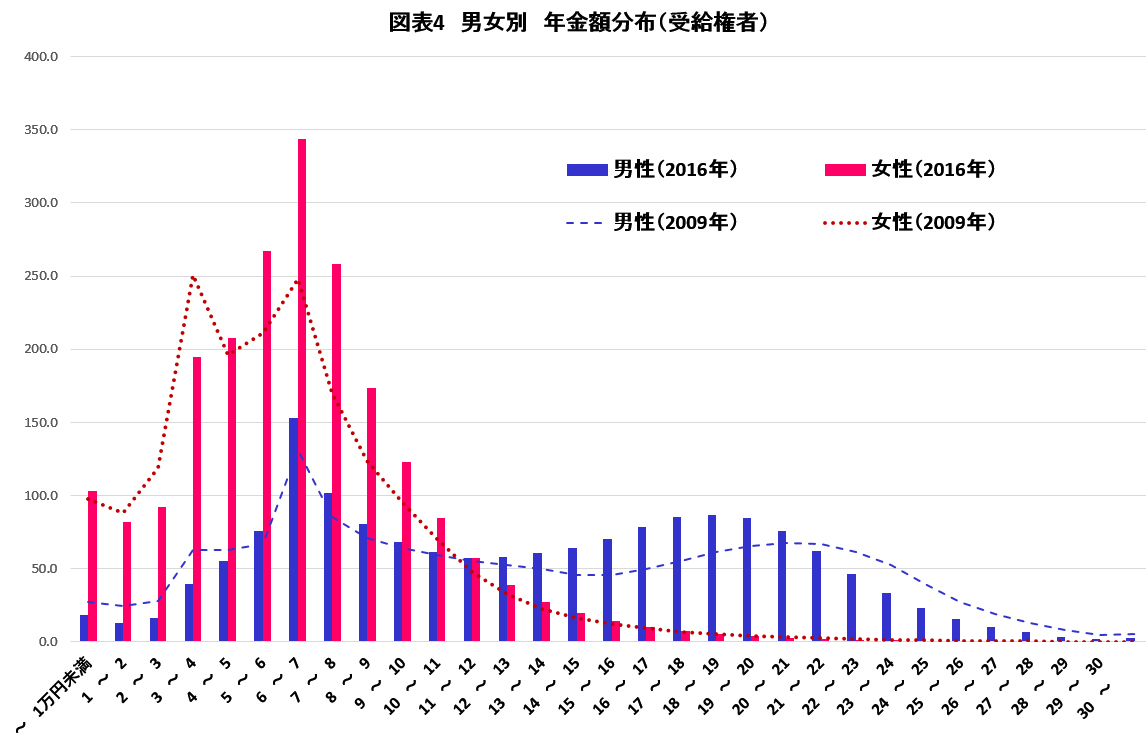

単身の年金額は8万円未満が54%(女73%、男29%)

図表4は2016年と2009年の男女別年金分布である。女性が低い方に集中しており、男性は低い方と高い方に2つのヤマがある。この7年で、男性は高いヤマが低い方にシフトし、低いヤマが高い方に少し移動しているのにたいし、女性は高い方にシフトしていることがわかる。現在問題になっている「マクロ経済スライド」の影響はこの図以降であり、低いヤマの部分も大幅に低い方にズレることになっている。

それにしても、単身世帯で5万円未満が22%(女性32%、男性9%)、8万円未満が54%(女性73%、男性29%)という現状では、単身で困窮する高齢者が多いのは当然である。

なお、この図が対象としている人びと以外に無年金者がいる。正確な数字はわからないが、75歳以上について「後期高齢者医療制度」が調べた数字と、生活保護受給者について調査された「被保護者調査」の70歳以上のデータがある。ここから推測すると、75歳以上で90万人(5%程度)が無年金である。

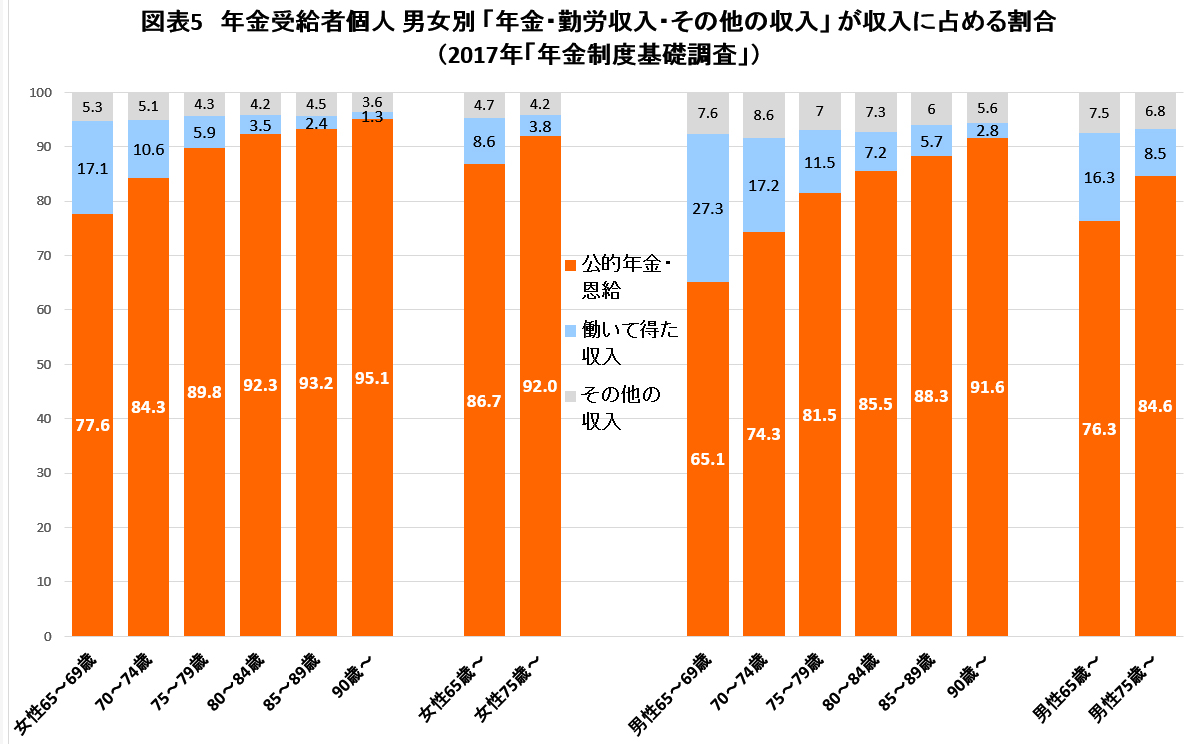

年金が収入に占める割合は8割

2017年の「年金制度基礎調査」でみると、年金だけで暮らす高齢者は半分強であり、後期高齢では7割である。

65歳以上の公的年金受給者(以下、受給者)で、年金以外に収入がない割合は、この5年間で大きく減り、全体で54%になった。70歳以上では65%、75歳以上では71%が年金のみである。

年金のみで暮らす割合は減っているのだが、年金額が高齢者の収入に占める割合でみると、変化はそれほど大きくない。2017年現在、その割合は高齢者全体で8割、後期高齢者では9割である(図表5)。依然として、年金が収入に占める比重は圧倒的である。勤労収入が収入の10%を超えるのは70歳代前半までであり、資産収入等の「その他の収入」は、どの年齢階層とも3~5%程度にすぎない。

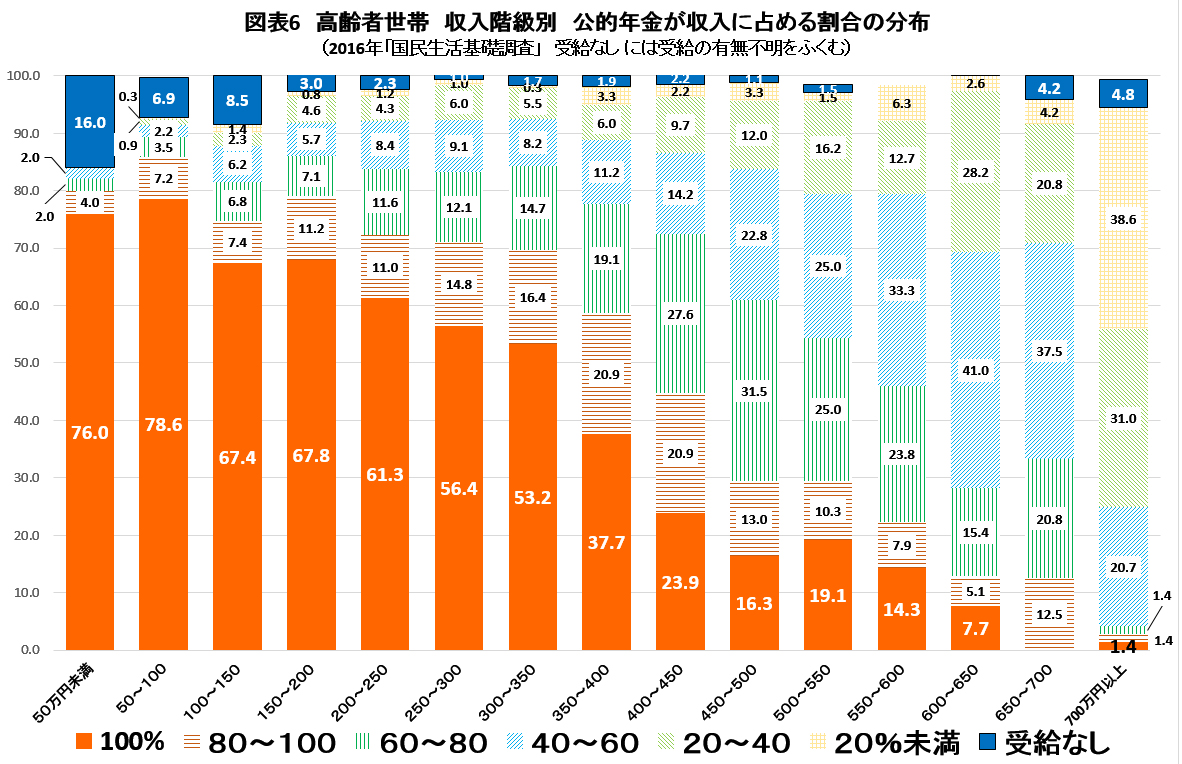

なお、年金を受給していない高齢者をふくめた2016年「国民生活基礎調査」のデータだが、年齢ではなく収入別に見ると、年金以外の収入源がある割合、および、それが収入全体に占める割合は、収入が低いほど低くなる(図表6)。年金、勤労収入、貯蓄の組み合わせでというものの、収入が低い高齢者ほど、年金のみが頼りである割合は高い(低年収と無低貯蓄は重なる場合が多い。次項)。年金を漫然と「さまざまな収入源の一つ」としてあつかうことは全く非現実的であることがわかる。年金は、それだけで、少なくとも基準以上の暮らしができる額を保障することが必要である。

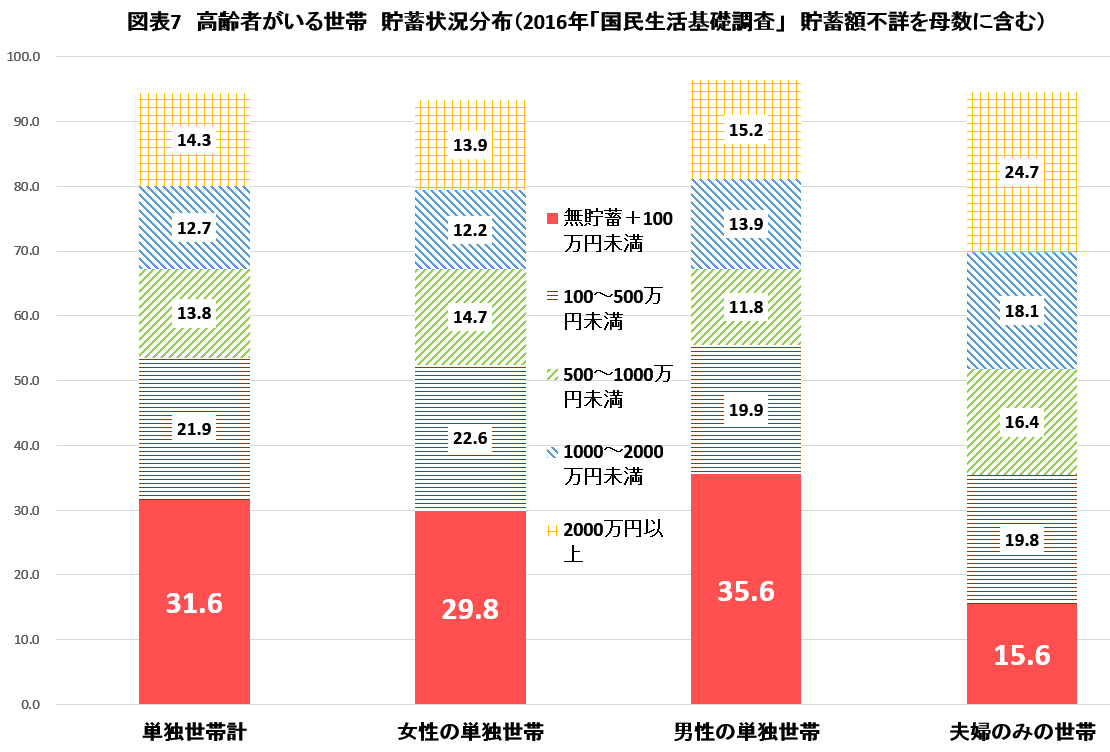

貯蓄ゼロ・貯蓄額100万円未満が単身世帯で32%、夫婦世帯で16%

前述したが、貯蓄状況(貯蓄の有無、貯蓄額)の分布は、統計によって相当にことなる。この小文が主に依拠した全国消費実態調査は、貯蓄ゼロと貯蓄の有無不詳が別々には公表していないので、とくに無貯蓄、低貯蓄の分析には使いづらい。

図表7は単身高齢者と高齢者がいる夫婦世帯についての2016年「国民生活基礎調査」の資料だが、無貯蓄と貯蓄額100万円未満の合計が、単身世帯で32%、夫婦世帯で16%にのぼり、500万円未満と無貯蓄の合計では単身54%、夫婦40%である。<2000万円>が一部の人びとの話にすぎないことは明白であろう。

現在の現役世代は、現在の高齢者よりもいっそう厳しい状況にあり、将来の高齢者の多くが<2000万円>を確保できないことは明白である。

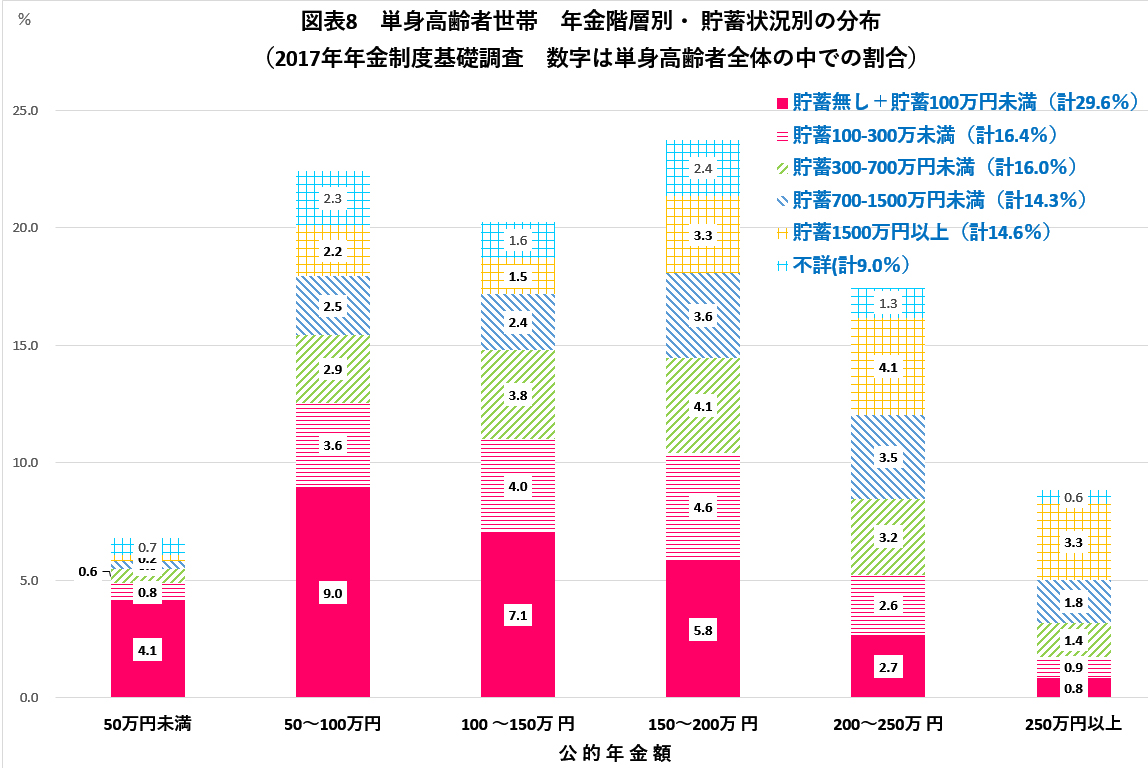

なお、図表8は公的年金を受給する単身高齢者について、公的年金額と貯蓄状況をクロスさせたデータである。図示されている数字は単身高齢受給者全体の中での割合であり、たとえば、公的年金年額が150万円未満かつ、貯蓄無しあるいは100万円未満の割合は、単身高齢受給者の20.2%となる。

年金が低ければ、無貯蓄あるいは低貯蓄が多くなる。これは、収入を横軸にとっても同じである。

結局、収入における年金の比重の圧倒的大きさを見ても、また、低収入に無貯蓄・低貯蓄が対応しているのを見ても、結論は同じである。年金を「さまざまな収入源」「受取金」の一つとして、漫然とあつかうことは、全く非現実的である。収入が年金のみで、貯蓄からの取り崩しが期待できない相当数の高齢者が暮らせる水準が求められているのであり、とくに低年金層の年金の削減は直ちにやめなければならない。現在の給付水準そのものも、大きな見直しが必要である。

<年金不足を自己努力で補う>ことは、多数の高齢者が現在もできておらず、今後はもっとむずかしい。年金制度を再検討するほかはななく、低年金者の年金を減らすのは直ちにやめるべきだ。