「年金あてにせずマネーゲームと自己責任で2千万円貯蓄せよ」とする報告書の異常――麻生財務大臣が受け取り拒否しても「年金100年安心」などとした政府の失敗は消せない

金融庁の金融審議会「市場ワーキング・グループ」の報告書はひどい代物だが、主張は明快だ。高齢者の夫婦世帯の家計が月平均5万円の赤字で、貯蓄が取り崩されていることを根拠に、現役時代に2000万円の金融資産をつくるべく、自己責任で資産管理に励むべきだと言い放ったのである。

月5万円の赤字は年金引き下げと保険料引き上げが生んだ

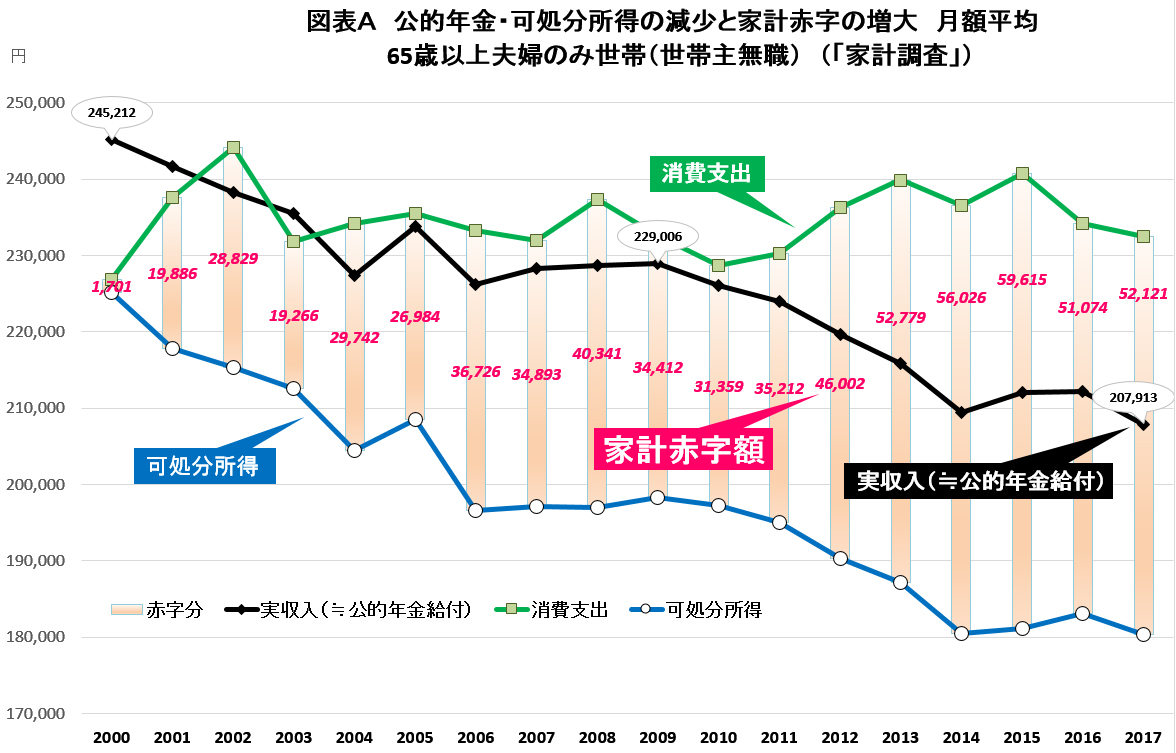

そもそも、月5万円の赤字はどうして生じているのか? 図表Aに明らかだが、2005年までは高齢者夫婦世帯(世帯主無職)の平均収支はトントンか1~2万円台の赤字だった。その後、年金引き下げ(17年間で約3万9000円減)と社会保険料・直接税の引き上げ(7400円増)が、こうした事態を生んだのである。

もともと日本の年金制度は、膨大な低年金者と無年金者を抱えている。その基本構造を変えることなく、給付率を大きく下げる改正をしたため(2004年)、その後長期に続いた大幅な賃金下落とあいまって、年金額は大幅に減った。

「100年安心」は賃下げで崩壊

給付率、つまり、支払われた年金保険料にたいする年金額の割合を大きく下げたとき、厚労省はこれほど年金額が減るということを見通していたのだろうか? 賃金、したがって、保険料もそれなりに上昇するはずだから、年金額もそこそこに維持されると考えていたのではないか。「100年安心」は、厚労省の誤算だった。実は年金だけではないのだが、政府・厚労省によるこの二十年余の社会保障改革はいずれも、新自由主義改革がもたらす賃金の長期大幅低下を見込んでいなかった。そのうえ、実際に賃金が長期に低下した後でも、その点を認めず、制度を修正しようとしないのだ。

制度改革の失敗に知らん顔して国民にツケ回し

金融庁からみれば、年金が下がるのは「しょうがない」のだから、後は自己責任で準備しろ、それには<2000万円の貯蓄>だ、ということなのだろう。制度改革の失敗にもかかわらず、知らん顔をして国民にそのツケを押しつけるやり方は腹立たしいが、それだけではない。そもそも、<2000万円の貯蓄>を年金減への対策として多くの国民に要求するのは、まったく実現不可能で荒唐無稽としかいいようがない暴挙なのだ。以下、簡単に説明したい。

2000万円の貯蓄は高齢者のどのくらいが持っているのか?

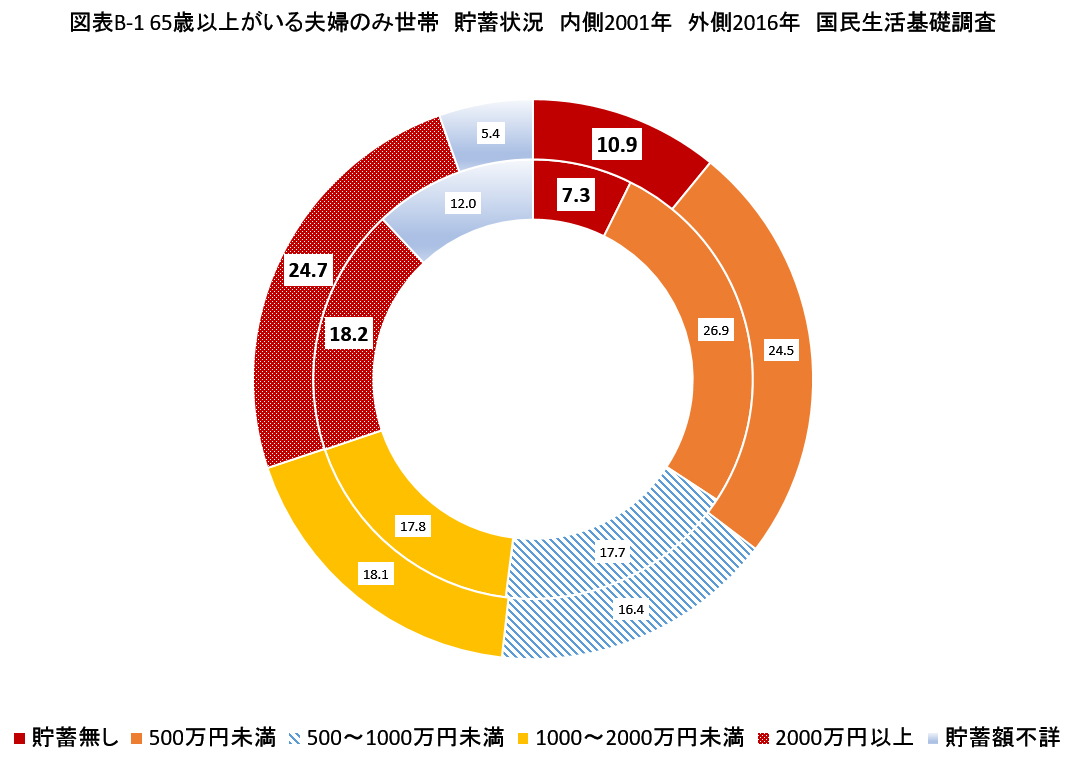

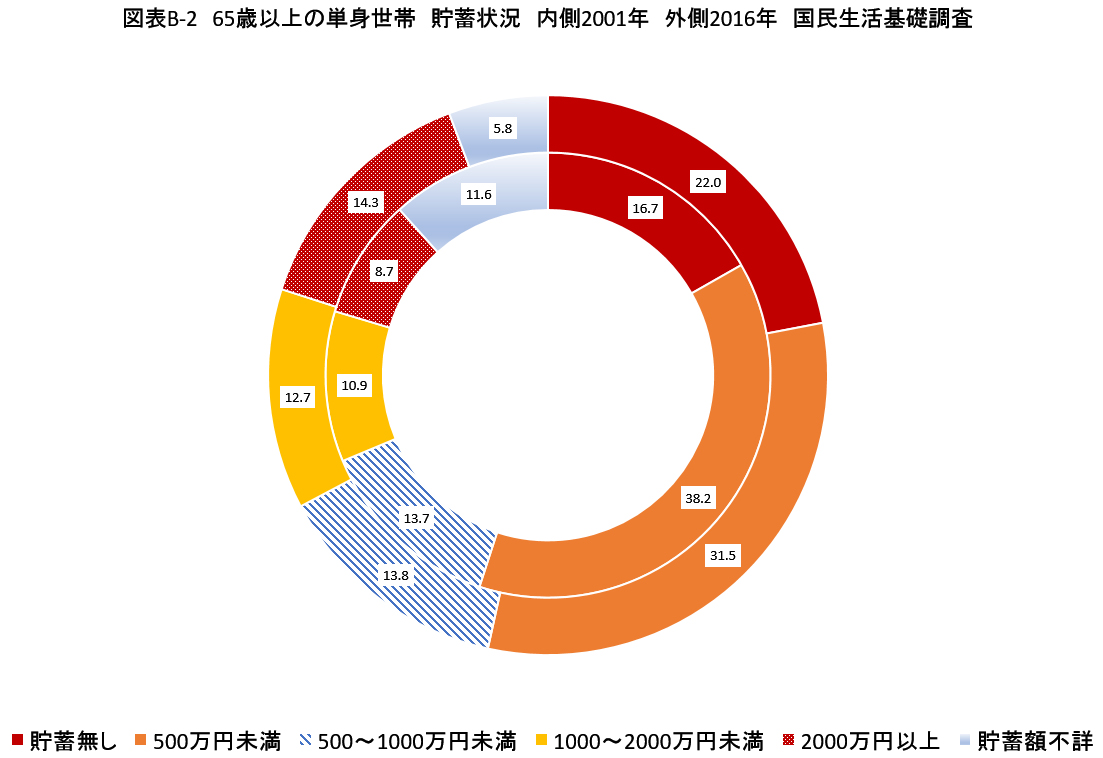

図表B-1は「国民生活基礎調査」による、65歳以上がいる夫婦のみ世帯(2016年753万世帯)の貯蓄状況である。この15年で無貯蓄世帯の割合と貯蓄2000万円以上の割合がともに増えたが、それでも2000万円以上は25%にすぎない。図表B-2は同じく、65歳以上の単身世帯(同656万世帯)だが、無貯蓄世帯の割合が多く、2000万円以上は少ない。なお、65歳以上がいる世帯全体でみると(三世代、65歳以上の片親と子どもなどをふくめ)2016年の貯蓄無しは15%、2000万円以上は20%である。

若年、中堅世代にとっての2000万円

現時点でも、2000万円という額には、高齢者がいる世帯全体の2割が届いているに過ぎない。まして、これから高齢期を迎える世代にとっては、この数字がいっそう縁遠いものとなることは間違いない。若年、中堅世代の雇用と賃金は、この20年間で劇的に悪化したからである。

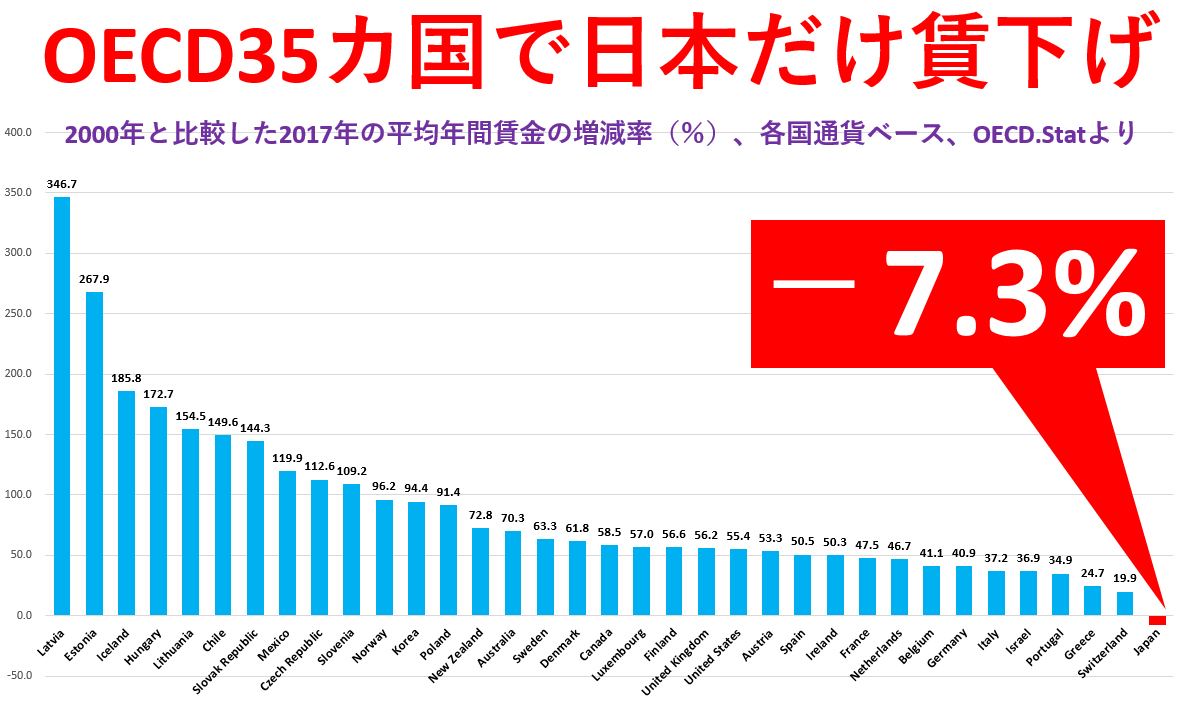

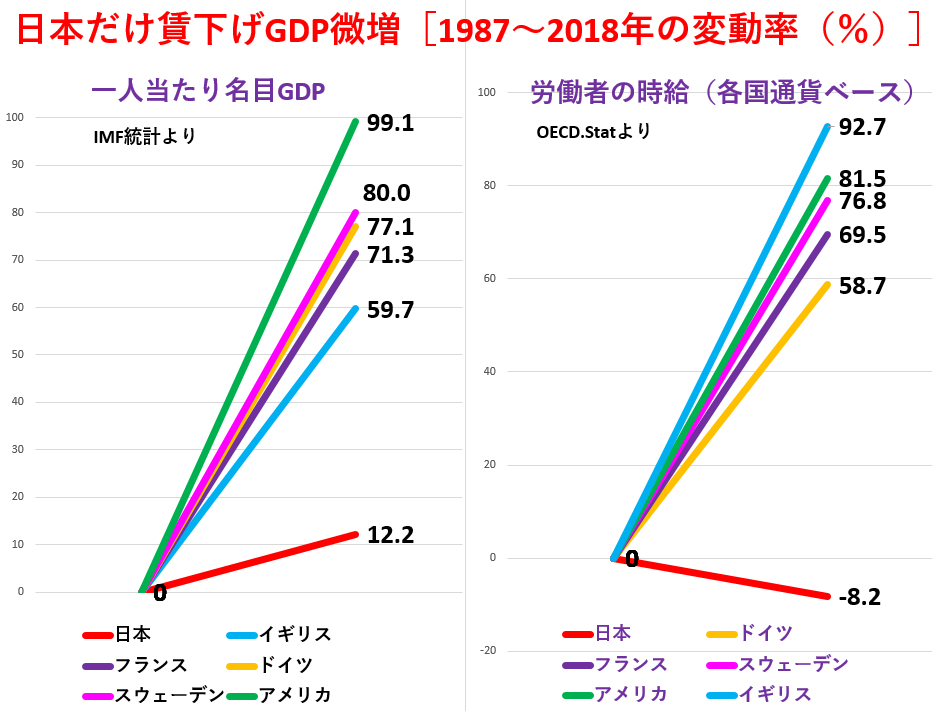

名目値でこの20年ほど賃金が上昇していないのは、先進諸国で日本だけである。

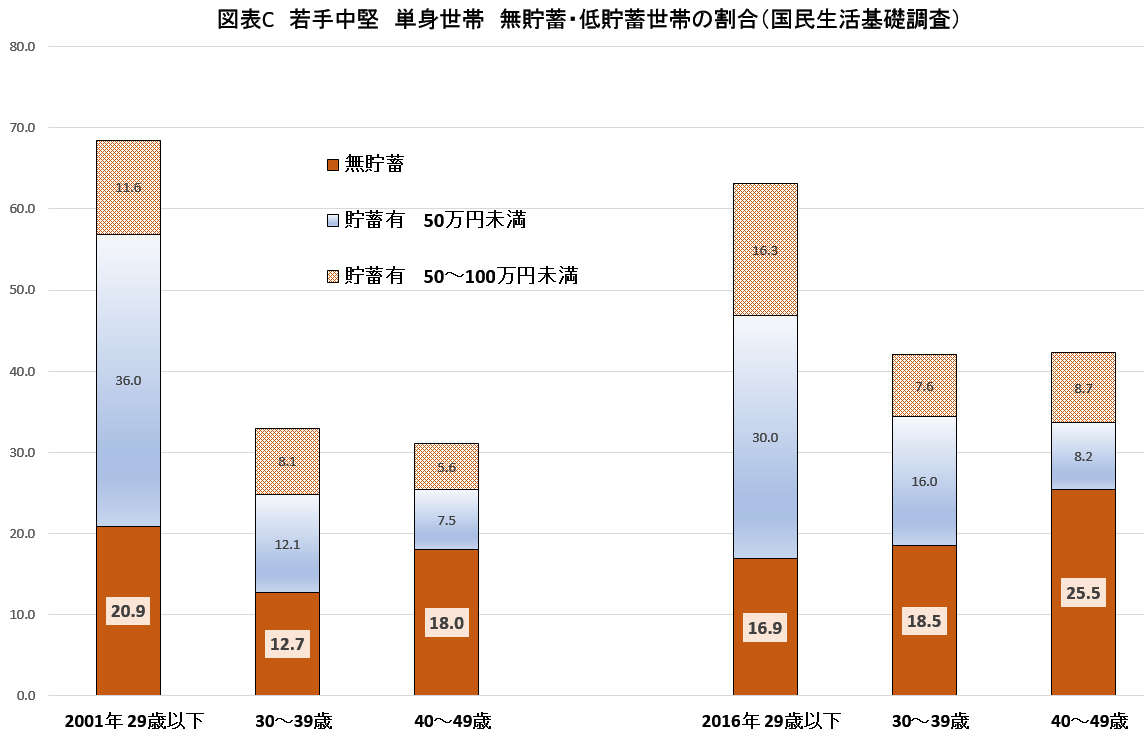

男性正規労働者でも、ブルーカラー職種とサービス職では年功型賃金はすでに例外となった。30代、40代の年収分布を5歳きざみで見ても、年収分布のピークは300~400万円未満の位置にとどまったままである(「就業構造基本調査」)。単身者がふつうに暮らせる年収270万円に賃金がとどかない女性労働者は、女性の年収平均が最も高くなる25~29歳でも57.3%におよぶ。現在の若手、中堅の労働者のなかで、貯蓄の水準が下がっているのは当たり前であり(図表C)、それが大きく改善される見通しはまだない。

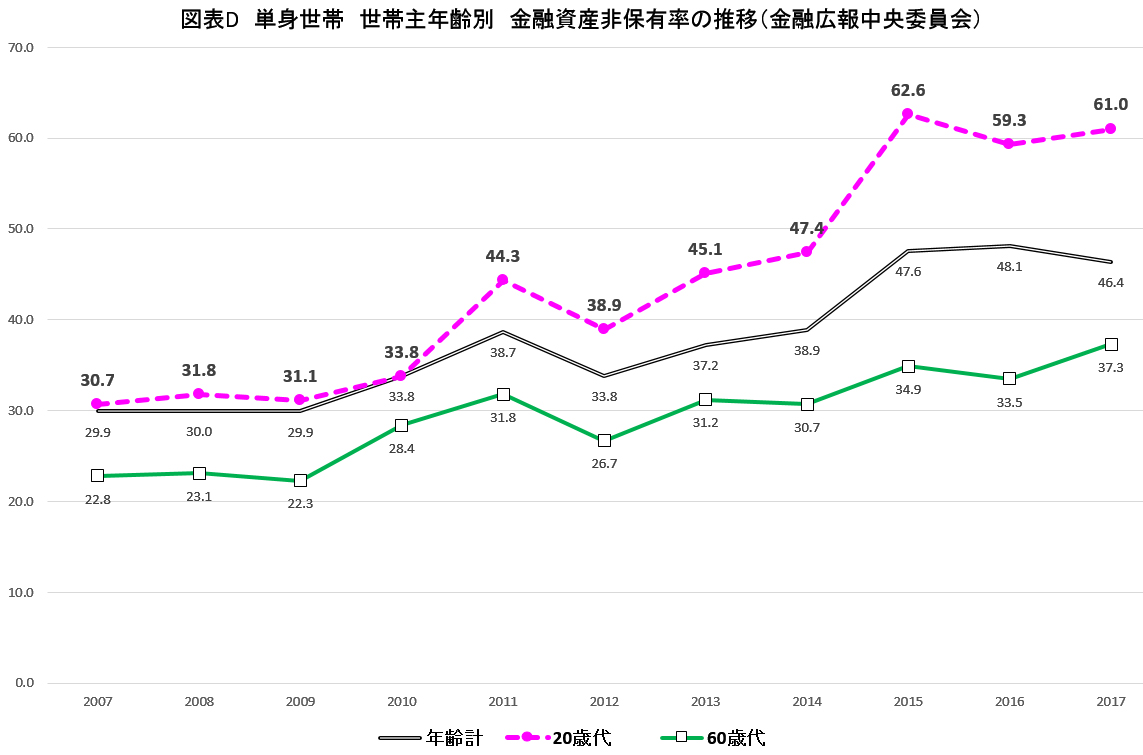

20歳代単身者の実に61%が貯蓄無し

図表Dは、日本銀行の外郭団体である「金融広報中央委員会」が毎年行っている金融行動に関するアンケート調査によるデータである。この調査では、金融資産を「運用の為または将来に備えて蓄えている部分」に限定して調べているため、貯蓄無し率は高くあらわれる。それにしても、20歳代単身者の実に61%が貯蓄無しであり、単身者全体でも48%がそうである。2000万円の貯蓄によって年金減をカバーする、などという提言がたわごとにすぎないことは明らかであろう。

現在の若手、中堅世代の賃金がこれから大きく上がっていく、という展望を政府、厚労省、金融庁が主張した、という話は聞いていない。では、金融審議会のワーキンググループは、賃金が上がらなくても、マネーゲームでの勝者割合だけは大きく上げられるというのだろうか。荒唐無稽としか言いようがない。

政府のチームが「2000万円」を言い放つことの異常

だが、この報告書は、現在の65歳時点での平均貯蓄額が夫婦で2250万円、単身世帯で1500万円台という数字を上げている(後述)。おそらく、これから条件は悪くなるものの、2000万円は荒唐無稽な数字ではないと言いたいのだろう。だが、この報告書は、4分の3の高齢者が現在そこに届いていないという事実には関心がない。どれほどの人びとが無貯蓄あるいは低貯蓄であるかにも興味がない。莫大な貯蓄額の少数者がいるだけで、<平均値>がどうにでも変わるのは自明だというのに、である。

報告書の興味は、実は年金過少の解決ではない。報告書「概要」は現役世代への提言をこうまとめている。「早い時期からの資産形成の有効性の認識。少額からでも長期・積立・分散投資など による安定的な資産形成。自らにふさわしいマネープランの検討」。

このチームは、生活保護水準に届かない所得の世帯が2割を超え、夫婦で子育てをする40代男性の割合が5割に落ちている日本社会の危機的現状にはまったく関心がない。こうした状況を前にして、なお、貯蓄を投資に振り替え、自己責任でマネーゲームにいそしめ、としか言わないのだ。

「公的年金をあてにするなマネーゲームでなんとかしろ」と政府に宣言すべきと提案

これは金融企業の私的レポートではない。この報告書は金融審議会のワーキンググループによって金融庁に提出された、つまり、政府の見解の原案となるべく作られたものなのである。日々の暮らしに追われながら高齢期を案じている人びとにたいし、年金をあてにするな、マネーゲームでなんとかしろ、と政府が公的に宣言すべきだ、と提案したということだ。こんなチームが公的な組織として動いていることに、言いしれぬ恐怖をおぼえるのは私だけだろうか。

65歳で本当に平均2250万円??

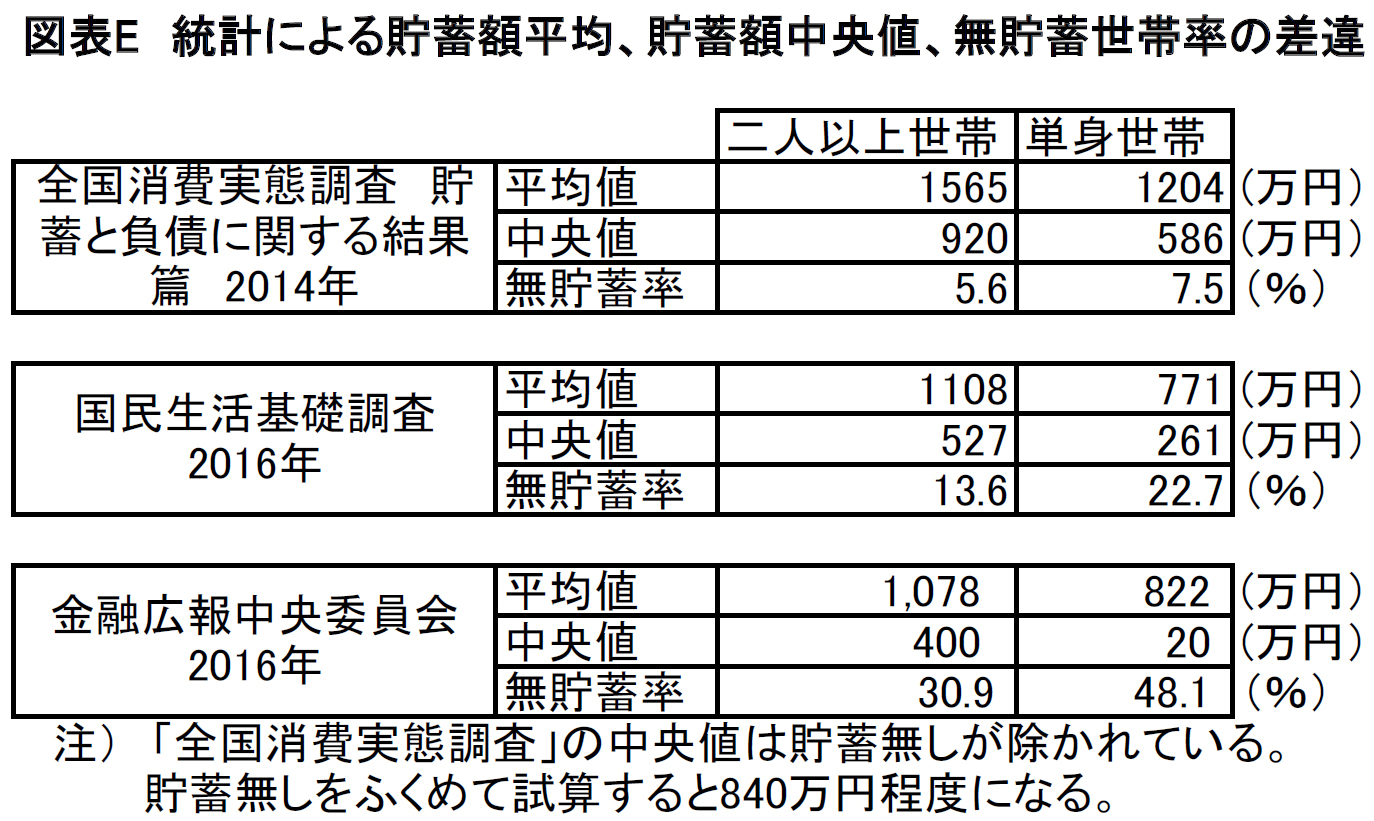

この報告書は、高齢者夫婦(無職)の平均貯蓄額(65歳時)が2250万円と述べていた。実は、この数字は吟味が必要である。根拠となったデータは「全国消費実態調査」だが、この統計は、所得分布や貯蓄額分布が、他の統計にくらべ高い方に偏っているからである。

貯蓄額の平均値で比較してみよう(図表E)。2人以上世帯の貯蓄額平均値は、「全国消費実態調査」(以下Aと略)では1565万円(2014年)だが、「国民生活基礎調査」(以下B)で1108万円(2016年)、「金融広報中央委員会」(以下C)の調査(2016年)では1078万円である。

貯蓄無しの割合はさらに大きく違っていて、Aが5.6%、B13.6%、C30.9%である。

分布の真ん中の数字をあらわす中央値も、特に単身世帯ではその違いが激しい。Cの単身世帯中央値の20万円は転記ミスではない。単身世帯の48.1%が貯蓄無しだから、低い方から50%の位置にいる世帯の貯蓄額がとても低いのは当然なのである。

なお、Cは調査対象の貯蓄を「運用の為または将来に備えて蓄えている部分」に限定している。事業用の口座、給与振り込みなどの口座は無視するように指示されており、そのため、貯蓄無しの割合が他の統計に比べて高い。まさしく「将来」と「運用」のために備えている部分についての統計なので、2人以上世帯で31%、単身世帯全体で48%が無貯蓄の意味は大きい。しかし、仮にCを除外してBとA比較することにしても、差は歴然である。Aの数値だけで状況を判断するのは危険だろう。

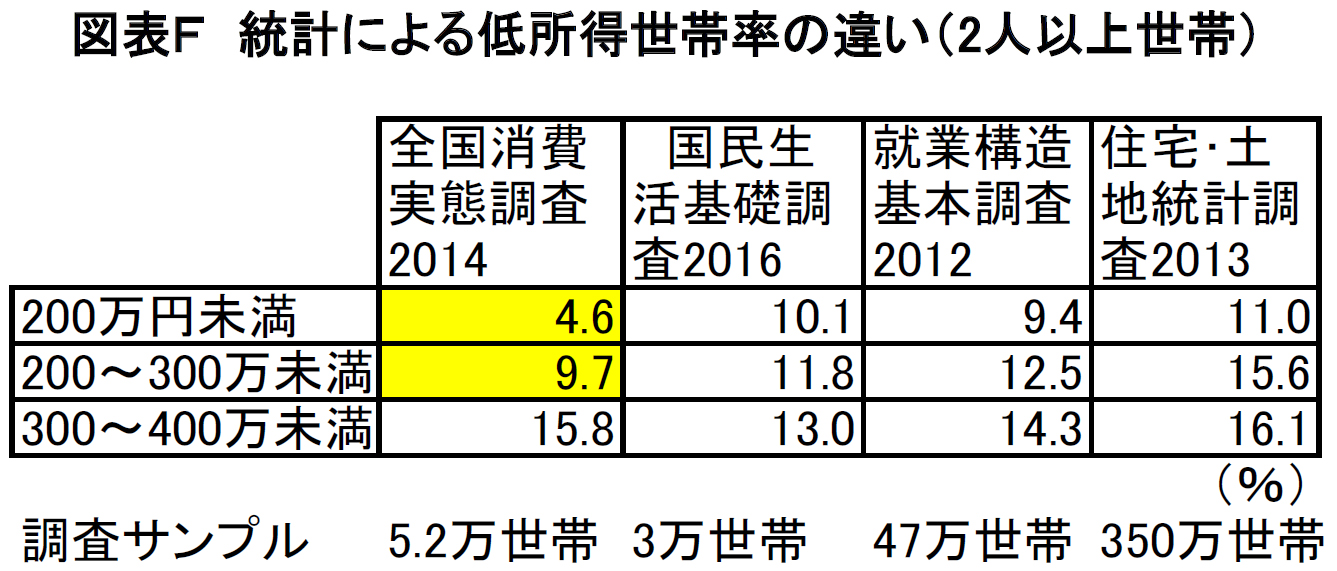

低所得世帯の割合についても、「全国消費実態調査」は他と比べてかなり低い数値になっている(図表F)。こうした偏りが出るのは、調査方法の違いにくわえて、全国消費実態調査が調査対象となった世帯に、2~3カ月の家計簿付けという負担を課していることと無関係ではないと思われる。

この報告書を読んで、「パンがなければお菓子を食べればいい」という古い言葉を思い出した。この言葉が、人びとの怒りと憎しみを込めて言い伝えられていった状況が、少しだけ理解できた気がする。